つばめ

つばめ住宅ローンに追われて、貯金どころか、投資なんて無理……

そう思っていた時期もありました。

- 世帯年収900万円

- 住宅ローン4500万円(毎月約10万円、ボーナス払いあり)

- 時短看護師

- 子供2人(保育園)

毎月何かとお金が掛かる子育て費と住宅ローン・・・

そんな我が家も資産2000万円を築くことが出来ました!

家計管理で大事なのは、1円単位の正確さではなく「無駄に気づく仕組みと自動化」でした。

今回は、世帯年収900万、ローン10万を抱える看護師ママの私が、無理なく「月10万円」を投資に回せているシンプルな理由をまとめました。

つばめ

つばめ住宅ローンを抱えながら資産を築きたいパパママの参考になると嬉しいです!

1.「先取り」で投資を自動化

「余ったら投資」では、一生お金は貯まりません。

- 給与天引き・自動積立をフル活用

- 最初から「投資資金分はないもの」として予算を組む

- 生活防衛資金(現金)があるから、強気で積み立てられる

給与天引き・自動積立をフル活用

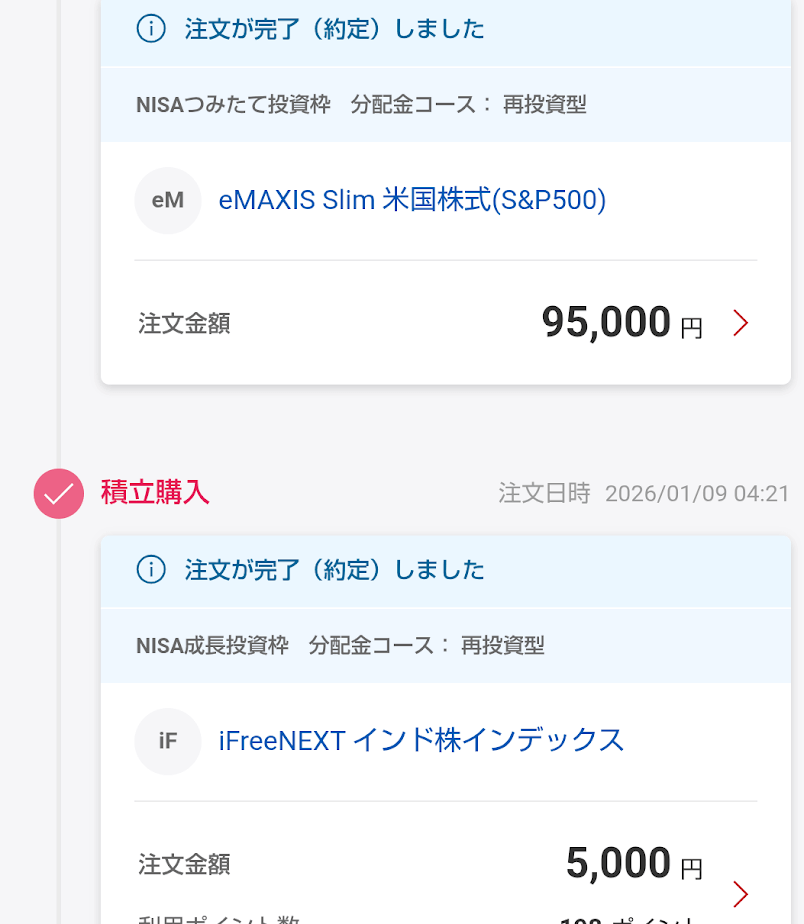

我が家が利用している「楽天証券」や「SBI証券」は、一度積立設定さえしてしまえば

- 毎月同じ金額

- 毎月同じ日

に、自動で投資をしてくれます。

つばめ忙しい共働き家庭も、一度設定さえしてしまえば面倒なことは一切なし!

オススメの投資先は、eMAXIS Slim米国株式(S&P500)やeMAXIS Slim全世界株式(オール・カントリー)。

我が家の運用実績はこちらから

最初から「投資資金分はないもの」として予算を組む

いきなり月10万円の積立投資はハードルが高いですよね。

毎月の収支を把握して、「毎月1万円なら投資に回せそう!」と思ったら、その金額はないものとして予算を組んでみてください。

少しの節約と工夫で届くような無理のない金額を設定

つばめ家計管理と節約力がどんどん身についていきますよ!

生活防衛資金(現金)があるから、本気で積み立てられる

現在現金での貯金はほぼしておらず、生活費、特別費貯金以外は投資資金に回しています。

理由は、生活防衛資金をすでに準備済みだからです。

まだ生活防衛資金を貯められていない方は、生活防衛資金の準備を優先しながら、毎月1万円でもいいので積立投資を同時並行で始めることをオススメします。

つばめ

つばめ世界は成長し続けてます。

小額でもいいので、出来るだけ早く投資市場参加することが大きな利益を生む近道です!

2. 固定費は「一度だけ」本気で削る

住宅ローン月10万円は、心地よい暮らしのための「必要経費」と割り切っています。

その代わり、他の固定費は徹底的にスリム化しました。

- スマホ: 格安SIM(楽天モバイル)へ乗り換え(月約4000円の削減)

- 保険: 不要な保険を見直し掛け捨てのみへ(養老保険→収入保障保険へ。月約13000円削減)

- サブスク: 本当に使っているものだけに厳選(Amazonプライム会員、ワールドライブラリー

)

)

たったこれだけでも、年間で20万円近くの節約効果があります。

つばめ20万円あれば、家族でディズニー旅行に行けたり、そのまま新NISAの資金に回せたりしますよね。

楽天モバイルは、楽天ポイントがザクザク貯まるので、普段楽天市場で買い物する方はオススメです!

保険の見直しについて、いきなりFP相談などハードルが高いと感じる方は、匿名で保険診断ができるアプリから気軽に試してみましょう。

\ スマホで簡単!アプリで保険を見直す/

つばめ

つばめ保険証書を引っ張り出すことで、こんな保険入ってたっけ・・?と見直しの良い機会になります!

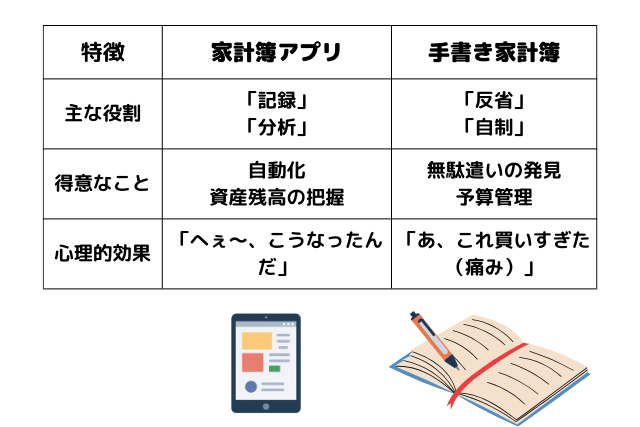

3. 家計簿アプリの「自動化」が散財を招く

自動化集計が便利な家計簿アプリ。

実は、家計簿アプリのクレジット利用状況の反映タイムラグにイライラして挫折した経験があります(笑)。

家計簿アプリは自動化が便利な反面

- クレジットの反映ラグがあり、月末にしか正確に集計出来ない

- 無駄使いに気づきにくい

などのデメリットがあります。

アプリは『過去の記録』には強いですが、『今の行動制限』には弱いです。

一方、手書きで数字を書き出す作業は、脳に『お金を使った事実』を刻み込む『セルフ強制力』があります。

そのため、つばめ家では、

- アプリ: 資産全体の推移を確認するだけ

- 日々の管理: 手書き家計簿で、毎週の収支を振り返り予算を守る

これで、家計を管理しています。

つばめ手書き家計簿にすることで、「今週はコンビニのちょこっと買いが多かったな」と、無駄遣いへの「痛み」をリアルに感じて、翌週の行動が変わり、節約につながります。

まとめ:将来お金に困らず過ごすために今すぐできる3ステップ

家計管理は、ただ数字を追いかける修行ではありません。

「守るところは守り、子供との思い出など今を楽しむことには全力でお金を使う」。

このメリハリがあるからこそ、無理なく資産2,000万円を達成できました。

「自分も家計を整えたい!」と思った方が、今日からできる3ステップがこちらです。

- 固定費を見直す(保険・スマホ・サブスク)

- ノートを1冊用意して、1か月の支出を書いてみる

- 証券口座の「積立ボタン」を今すぐ押す

つばめ結局、積立投資を継続できるかどうかは、知識の差ではなく『動いたかどうか』の差です。

固定費削減は、一度やるだけで一生効果が続く『最強の投資』です。

まずは固定費の見直しから行動していきましょう!

\ スマホで簡単!アプリで保険を見直す/

コメント