子供はまだ保育園児だけど…みんな教育資金って準備し始めてるの?

みんなどれくらいのペースで積み立ててるのか知りたい…。

そんな疑問を持つママ・パパ向けに、この記事では

- 2025年に実際に貯まった教育費のリアルな金額

- どんな内訳で積み上げているか

を、わが家の実例としてブログで公開していきます。

2025年から“毎年シリーズ化”して、リアルな教育費を記録していく予定です。

つばめ

つばめ貯金が得意なリアルな共働き家庭の教育費事情が知りたい!という方はぜひ参考にしてください。

- 3歳&0歳(もうすぐ1歳)のママ

- 共働き(看護師時短勤務)

- “仕組み化”で無理なく年間貯蓄率30%を目指すブログを運営中

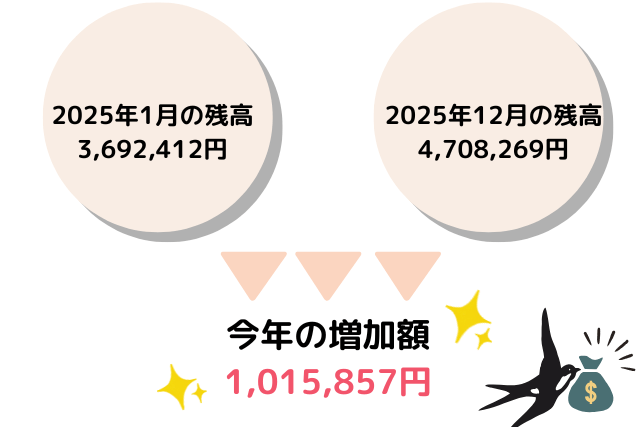

2025年の教育資金:増えた金額の結論

結論:2025年は教育資金を1,015,857円増やしました。

夫婦そろって1年間の育休を取得し「毎月約10万円の収入減」という厳しい状況でした。

つばめそれでも教育資金を約100万円も増やすことができ大満足の結果!

収入減でも教育資金を増やせた理由👇

①2人分の児童手当は全額貯金

児童手当は手を付けず全額貯金へ回しました。

- 3歳:10.000円×12か月=120,000円

- 0歳:15,000円×12か月=180,000円

=300,000円

②毎月1万円を投資信託で運用

上の子が産まれてから開始した1万円/月の投資信託を継続しています。

10,000円×12か月=120,000円

③出産祝い&お年玉は全額貯金

保育園児のお年玉は微々たるものですが、出産時にいただいたお祝い金はすべて貯金へ回しました。

④ジュニアNISAの運用実績が良かった

ジュニアNISA分は入金ストップしていますが、元金160万円に対して順調に増え続けています。

長期投資のメリットが出て、年間を通して教育資金の増加に貢献してくれました。

③ 積立に使った口座・商品

- ジュニアNISA→SBI証券

- 投資信託(特定口座)→三井住友信託銀行

- 現金貯金→あおぞら銀行

各口座の残高画像と共に順に解説していきます。

①ジュニアNISA(SBI証券)

ジュニアNISAでは、【SBI・V・S&P500インデックス・ファンド】を元本160万円分運用しています。

ジュニアNISAは2023年に新規投資が終了したため、これ以上の追加投資はできません。

今後は、子供が18歳になるまではこのまま長期保有し、複利の力を最大限いかす予定です。

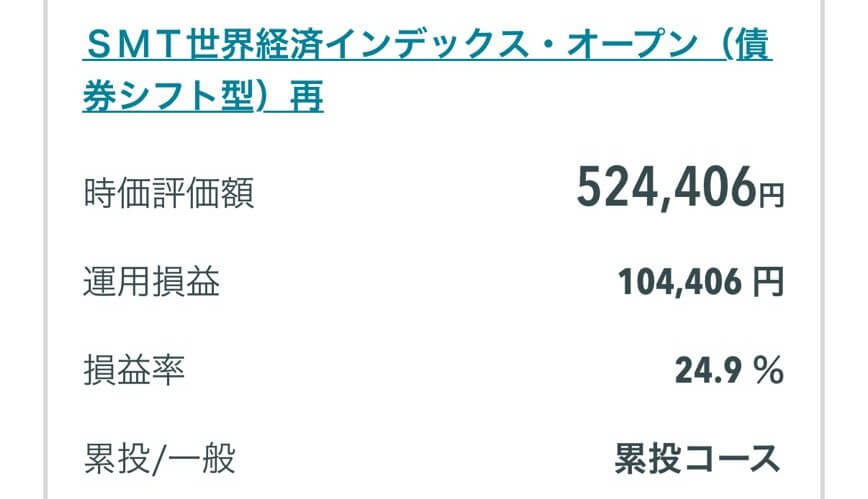

②投資信託(特定口座・三井住友信託銀行)

【SMT世界経済インデックス・オープン債券シフト型】を毎月1万円積み立てています。

住宅ローンを三井住友信託銀行で借りており、金利優遇のために投資商品を1つ保有する必要があったため、この商品を選びました。

値動きは大きくありませんが、手数料が低く、債券中心のため“守りの資産”として現金より効率よく運用できる点が気に入っています。

③現金貯金(あおぞら銀行)

児童手当やお祝い金などの現金はあおぞら銀行で貯金しています。

あおぞら銀行を選んでいる最大の理由は、条件なしで0.35〜0.5%という高金利が使える点です。

普通預金金利が高い銀行ランキング【2025年末時点】

| 順位 | 銀行名 | 普通預金金利(税引前) | 特徴 |

|---|---|---|---|

| 1位 | auじぶん銀行 | 0.21~0.65% | au連携・ステージ条件で高金利に |

| 2位 | 東京スター銀行 | 0.20~0.60% | 条件により金利が大きく優遇 |

| 3位 | 島根銀行(しまほ!) | 0.50% | ネット専用の高金利口座 |

| 4位 | あおぞら銀行(BANK) | 0.35~0.50% | 普通預金としては全国トップクラス |

| 5位 | UI銀行 | 0.20~0.50% | 条件達成で優遇されやすい金利 |

運用成績|3年弱で+73.3%の理由を解説

つばめ家では以下の2つの商品を中心に、元金約205万円を投資運用しています。

- SBI・V・S&P500インデックス・ファンド

- SMT世界経済インデックス・オープン債券シフト型

- SBI・V・S&P500

- 時価総額:2,998,536円

- 含み益:1,398,509円

→ 元本 1,600,027円

- SMT債券シフト型

- 時価総額:554,206円

- 含み益:104,406円

→ 元本 449,800円

つばめ

つばめたった3年弱で元本が2倍以上に増えていて、本当にびっくり!

学費の準備は現金だけだと追いつかないため、リスク許容度の範囲で投資を上手に活用することが重要です。

つばめ奨学金に頼らず、子供を社会に送り出すのがゴールです。

教育資金の目標額と現在の達成度

わが家では、大学進学に向けて1人あたり500万円を目標に教育資金を準備しています。

- 2人分の児童手当を全額貯金

- 毎月1万円の投資信託を継続

この2つを15年間続けるだけでも、元本ベースでほぼ目標額に到達する計算です。

加えて、S&P500や債券連動型ファンドで運用している分もあるため、将来的には目標額より上振れを狙いたいと思っています。

来年の教育費計画|積立と投資方針をどう見直す?

これまでの児童手当やお祝い金などで貯めた現金が、ついに100万円を突破しました。

教育資金を使い始めるのは、早くても大学進学頃の15年後です。

ただ、現金で保有したままだとインフレによって価値が目減りするリスクがあります。

そこで、この100万円を時間を味方につけて運用するため、

eMAXIS Slim 全世界株式(オール・カントリー)へ年初に一括投資する予定です。

運用結果は、随時ブログでレポートしていきます。

それ以外の習慣づいた積立は、引き続き継続します。

- 毎月1万円の投資(投資信託)

- 児童手当は全額貯金

- 子育て関係の臨時収入は全額貯金(お年玉や補助金など)

つばめこの“無理なく続く仕組み”で、2026年も教育資金づくりをコツコツ進めていきます。

まとめ|教育費は“目標設定”と“仕組み化”で無理なく貯める

教育費は漠然と「貯めなきゃ…」と思っているだけでは、なかなか行動につながりません。

大切なのは、まず必要額を知り、家庭に合った目標を設定すること。

そして、日々の頑張りに頼るのではなく、仕組みで自動的に積み上がる状態を作ることです。

たとえば、児童手当の全額積立や、毎月の定額つみたて投資など、 一度仕組みを作れば “放置しても貯まる流れ” を維持できます。

この【仕組み化】をすることで、忙しい共働きの家庭でも無理なく教育資金を積み立てていくことができます。

教育費は十数年という長いスパンの戦いですが、早く始めるほど“時間”が味方になり、今日の一歩が将来の大きな安心につながります。

つばめ無理なく続けられる仕組みを整えながら、子どもの将来に備えていきましょう。

コメント