新築の火災保険は、言われるがままに加入すると数十万円損することもあります。

つばめ

つばめ一条工務店で新築i-smartを建てたつばめ家は、火災保険を見直したことで保険料が約半額になりました!

この記事では一条工務店ユーザーであり、FP3級のつばめが実践した「火災保険を安くする方法」を紹介します。

- 火災保険の比較ポイント

- 火災保険が半額になった実際の見直し内容

- 保険料を安くする方法

つばめ火災保険の更新予定がある、マイホームを建設中で火災保険料を賢く抑えたい方はぜひ参考にしてください。

火災保険は会社によって保険料が大きく違うため、火災保険を比較することが節約の一番のポイントです。

火災保険は比較で安くなる|新築は必ず見積もりを取ろう

火災保険は保険会社によって保険料や補償内容が大きく違います。

同じような補償内容でも、会社によっては数万円〜10万円以上差が出るケースも珍しくありません。

特に、ハウスメーカー提携先の火災保険は手間はかからないというメリットはありますが、手数料が含まれていたり、不要な補償がセットの「パッケージ型」が多く保険料が割高になりがちなため要注意です。

- ハウスメーカーから提示された火災保険→約20万円/10年

- 見直し後→約10万円/10年

2022年以降、火災保険の10年契約は廃止され、現在は最長5年となっています。

また、近年の自然災害増加により保険料全体が値上がり傾向にあります。

家作り終盤は手続きとか決めることが本当に多い!

つばめ

つばめ実際に、火災保険の加入が入居ぎりぎりになり情報収集から契約までバタバタで大変でした。

火災保険は会社ごとに保険料が違うため、まずは無料見積もりで相場を確認しておきましょう。

\ 火災保険を無料比較 /

火災保険料が半額になった見直しポイント5つ

- 家財補償を下げた

- 不要な補償を外した(風災・雹災・雪災・水災)

- 地震保険は必要か検討した

- 特約を見直した(類焼損害・失火見舞費用)

- 複数社を比較した

順に解説していきます。

①家財補償を下げた

火災保険の家財補償額は、世帯人数や年齢によって目安があります。

つばめ家は当時20代の夫婦2人世帯だったため、下の表を参考に家財補償を500万円に設定していました。

| ご家族構成 | 2名 大人のみ | 3名 大人2名 子ども1名 | 4名 大人2名 子ども2名 | 5名 大人2名 子ども3名 | 独身世帯 | |

|---|---|---|---|---|---|---|

| 世帯主の年齢 | 25歳前後 | 490万円 | 580万円 | 670万円 | 760万円 | 300万円 |

| 30歳前後 | 700万円 | 790万円 | 880万円 | 970万円 | ||

| 35歳前後 | 920万円 | 1000万円 | 1090万円 | 1180万円 | ||

| 40歳前後 | 1130万円 | 1220万円 | 1310万円 | 1390万円 | ||

| 45歳前後 | 1340万円 | 1430万円 | 1520万円 | 1610万円 | ||

| 50歳前後 (含以上) | 1550万円 | 1640万円 | 1730万円 | 1820万円 | ||

しかし、

- 新居引っ越しの際、家具家電をほぼすべて買い替えたが、予算の100万円で収まった

- 服や家具家電は中古で相場より安く購入できる

- 正社員の共働き夫婦

- 生活防衛資金は準備出来ていた(約300万円)

つばめ当時のつばめ家の状況から家財の補償に500万円は過剰と判断し、300万円まで下げることにしました。

家財補償金額を上げれば上げるほど保険料は高くなります。

- 生活防衛資金はある程度貯められている

- 家財買い替え金額は、中古などの使用することで一般的に言われる金額ほどかからなさそう

と思う場合は、火災保険(家財)の補償金額は下げることを検討しましょう。

②不要な補償を外した(風災・雹災・雪災・水災)

結論、つばめ家ではすべて補償を外しました。

しかし、地域柄必要な方もいると思います。

自分の住んでいる地域の特徴をよく理解し、納得した上で補償は外しましょう。

風災

台風や強風による壁、カーポートの破損などが補償されます。

- 北国に住んでおり、台風はほとんど来ないから

近年台風による災害も毎年のように発生しており、ニュースでもよく見ますね。

- 新居の建つ地域が台風が頻繁にくる場所なのか

- 新居の建つ地域の台風や強風による住宅被害は毎年どのくらいなのか

インターネットで調べるとすぐに出てきますので、データを集めて新居の風災リスクを理解しましょう。

雹(ひょう)災

雹による窓ガラスや太陽光パネルの損壊などが補償されます。

雹は5~10月に降ることが多く、北関東で頻発すると言われますが日本全国どこでも発生する可能性があります。

- 数十万円の出費に耐えられる貯金がある

- 高価な太陽光パネルは付けていない

雪災

雪崩に巻き込まれて住宅が損壊、雪の重みでカーポートが損壊などが補償されます。

つばめは北国に住んでおり、12~4月くらいまでは積雪があります。

しかし、

- 住宅が雪崩に巻き込まれるような斜面に面していない

- カーポートは耐積雪仕様で、この地域の積雪量には耐えられる

水災

豪雨、台風、融雪で床下浸水、土砂崩れによる住宅の損壊などが補償されます。

- 住宅が土砂崩れが起きるような斜面に面していない

- 住宅が河川に面していない

- 河川より高い位置に住宅がある

- 浸水ハザードマップでは問題ない

特に、各自治体で出している「浸水ハザードマップ」はとても精度の高いもので水災リスクの参考になります。

「新居が建つ自治体名 浸水ハザードマップ」と検索し確認することが出来ます。

必ず新居の浸水リスクを確認し、補償をどうするか検討しましょう。

③地震保険は必要か検討する

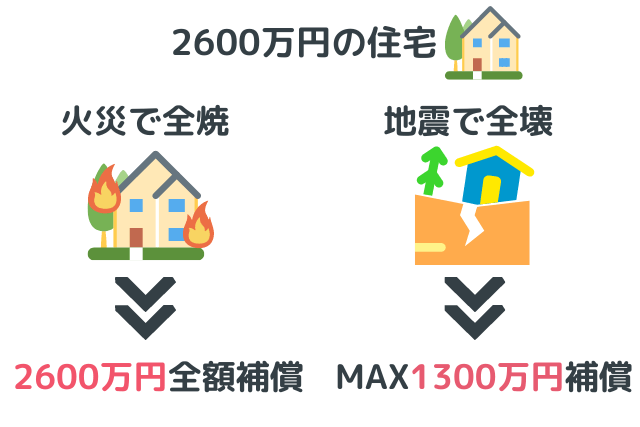

地震保険は火災保険の50%の金額しか補償を受けることができません。

その理由は、地震保険の本来の目的は住宅の再建ではなく、被災後の生活の安定だからです。

- 地震で自宅が倒壊しても再建できるだけの補償は得られない補償内容

- 耐震等級3で耐震性が良い

- 平屋で建てた

- 土地の地盤が良い

- 地震が少ない地域

つばめ

つばめ万が一地震で住居を失っても国からお金ももらえますし、生活防衛資金がある程度確保できているため不要と判断しました。

震災で住宅全壊などの被害があった場合、どのような公的支援制度が使えるのか知りたい方はこちらを参照

④特約を見直す(類焼損害・失火見舞費用)

自分の家が火事となり、隣家も損害が生じた場合にお見舞金として支払うための費用を補償するものです。

実は隣家に損害を与えてしまっても、法律上は賠償の義務はないのです。

しかし損害を与えたことに対する謝罪とお見舞金を渡すことで、近隣住人との関係性を守ることに役立つための特約です。

- オール電化で火災の可能性は低い

- 数十万円のお見舞金は貯金から捻出できる

⑤複数社を比較した

火災保険は保険会社によって、同じ補償でも保険料が大きく違うのが特徴です。

そのため、1社だけで決めるのではなく、複数社の見積りを比較することがとても重要です。

つばめ実際に我が家も複数社を比較し相場や必要補償を理解できたことで、保険料を半額近くまで下げることが出来ました。

火災保険は会社ごとに保険料が大きく違うため、まずは無料見積りで相場を確認しておきましょう。

\ 火災保険の最安プランを調べる /

個人賠償責任特約とは?火災保険で付けるべき理由

日常生活で偶然起きた事故により、本人やその家族などが他人にケガをさせたり、他人の物に損害を与えて法律上の損害賠償責任を負った場合に補償を受けることができる特約のこと。

具体例でいうと・・

- 自転車で通行人にけがを負わせてしまった

- 買い物で高級な食器を割ってしまった

- 車が踏切で立ち往生し電車を止めてしまった

などの事例に対し補償してくれます。

つばめ

つばめ自転車の事故や、お店の商品を破損など、小さな子供が起こしがちなイメージですよね。

庶民なら人生が大きく変わってしまうような賠償金額です。

つばめ家族と家計を守るために「個人賠償責任補償特約」は付帯しましょう。

「個人賠償責任補償特約」は火災保険だけではなく、自動車保険、損害保険にも付帯することが出来ます。

しかし、重複して個人賠償責任補償特約を付けていても、受けられる補償は1つのみです。

重複している場合は、保険料の払い損となるので各保険の契約内容を確認しましょう。

火災保険一括見積サイトのメリット・デメリット

自分に必要な補償内容がある程度固まったら、火災保険の一括見積りサイトを利用しましょう。

つばめ同じような補償でも、一括見積りで比較することで保険料を半額にすることが出来ました!

- 同じような補償の保険会社を一括見積りできるため、保険料の比較がしやすい

- 見積もりは無料で行うことができる

つばめ保険の専門家の話を聞く、見積もり請求するだけでもOK。

必ず契約しなくても大丈夫ですよ。

- 対面で話を聞くことができない

- 入力項目がやや多い

- 紹介される保険会社が限られる

対面での面談は出来ませんが、担当者とZOOMや電話でやり取りができ、丁寧な説明で不便はありませんでした。

つばめ以前引っ越し会社の一括見積りをした際は、各会社から電話が来ていたため何回も電話で同じような話をする羽目になり大変でした・・。

(そして断った後も何度か連絡が来るというしつこさ・・)

住宅本舗の火災保険一括見積もりサービスは、

代理店1社からしか連絡が来ないため、ムダに営業の相手をしたり振り回されたりするストレスがありません。

つばめ新居引っ越し前の忙しい時期に、1人の営業マンとのやり取りだけで複数社の保険比較が出来るのはメリット大!

\ 火災保険の最安プランを調べる /

住宅本舗の火災保険一括見積サービスの特徴

16社53商品の比較見積もりが出来る

大手の東京海上日動から楽天損保まで幅広い取り扱いがあり、納得する補償・金額の保険に出会いやすくなっています。

3分で見積もりが出来る

- 建物の都道府県

- 建物の種類(戸建てかマンションか?木造か?など)

- 耐火区分(準耐火建築物、省令準耐火建築物、その他の構造か?)

- 建物の設備(オール電化、ホームセキュリティー、太陽光システムはあるか?)

- 延べ床面積

- 建物の完成予定月日

- 希望の補償開始日

- 住所、名前などのお客様情報

これらをナビゲーション通りに順番に入力するだけで、申し込みは終了になります。

工務店やハウスメーカーからもらう

- 建築確認申請書

- 建築仕様書

- 設計図面

- パンフレット

などを手元に、新築住宅の仕様を確認しながら入力を進めていきましょう。

最短で即日に担当者から連絡が来る

申し込み内容の確認のため遅くとも3日以内に担当者から連絡が来ます。

つばめスピード感をもって対応してくれることで、様々な保険を比較検討出来る時間が増えるためメリットと言えますね。

\ 火災保険を無料比較 /

マイホームを購入すると、火災保険だけでなく住宅ローンや資産形成など家計全体のバランスを考えることも大切です。

我が家は住宅ローンを払いながらでも、毎月10万円の投資を続けています。

家計管理や投資の考え方については、こちらの記事で詳しく紹介しています。

まとめ|火災保険は値上げしている

近年災害が頻発しており、契約期間の短縮、保険料の値上げが相次いでいます。

2024年には過去最大の全国平均約13%ほどの値上げを行う予定となっています。

参考:損害保険料率算出機構(火災保険参考純率改定のご案内2023年6月)

新築住宅を建てる上で火災保険は必須な保険です。

建築中の方は早めに保険を決めて、値上げ前に契約できるように行動しましょう。

火災保険は保険会社によって数万円〜10万円以上差が出ることもあります。

まずは無料見積もりで相場を確認しておきましょう。

\ 火災保険の最安プランを調べる /

火災保険だけでなく、生命保険や教育費など家計全体を見直したい方は、無料の保険相談サービスを活用するのもおすすめです。

我が家が実際に利用した保険相談サービスはこちらの記事で詳しくまとめています。

当ブログは、家計と育児を賢く整えて今を楽しみたい共働きママのための「お金の使い方(カケ育)」を発信しています。

つばめ忙しい共働きナースの私でも、家計管理が続かないところから2000万円まで増やせた道のりをまとめました。

ぜひ参考にしてみてくださいね。

コメント