- 夫婦別財布の家庭

- 夫婦共通財布の家庭

様々な形で、自分達に合った家計管理方法を実践しているかと思います。

そして、複数の口座でお金を管理している家庭が多いのではないかと思います。

自分の家には総額いくらの資産があるか把握できていますか?

「毎月なんとなくプラスだから大丈夫」

このような考え方では、

・家計の許容範囲を超えた投資リスクをとってしまう

・過剰な保障の保険に入ってしまう

など、結果的に損をしてしまう可能性もあります。

夫の貯金額は知らない・・

今の総資産がいくらなのか分からない・・

投資したいけど、貯金が少ない気がして不安・・

このような方は、家計の現状を把握し、適切なリスクを取りつつお金を守れる様に資産の把握を始めましょう。

つばめ

つばめ年末年始や4月は節目の時期でもあるため、総資産把握を始めるのに最適な時期ですよ。

家計の現状把握は、貯金をするための第一歩です。

貯金ができる家計を作りたい!という方はぜひ最後まで見ていってください。

資産とは何か

資産とは、お金に換えられるものの総称です。

家計管理における資産は、「家計金融資産」と「実物資産」に分けられます。

家計金融資産

- 現金

- 銀行預金

- 債券

- 株

- 保険 など

実体は持たないが、経済的価値があるもののことをさします。

保険も満期返戻金や死亡保険金などお金に換えられるものになるため、家計金融資産に含まれます。

実物資産

- 不動産(土地や住宅)

- 家財

- 車

- 貴金属(金銀、宝石)

- 芸術品(絵画、骨とう品) など

実体があり、それ自体に価値があるもののことをさします。

総資産を把握するべき理由

①不必要な支出を減らすことが出来る

火災保険、医療保険など様々な保険があります。

保険とは起こる可能性は低いが、実際に起きてしまった時に人生が詰んでしまう事象に備えるためのものです。

つばめ

つばめ交通事故で数億円の賠償など、庶民には一生かけても払えませんよね。

このような大きな損失に備えるため、火災保険や自動車保険に入ることは重要です。

しかし人によっては、

- 車が壊れて数百~数十万円のお金が払えない

- 数万円の突発的な医療費を払う余力がない

などの状況の方もいるかと思います。

保障が充実するほど毎月・毎年の保険料は高くなるものです。

「自分が、想定される事象が起きた時に支払い能力があるのか?」

これを理解するために、資産の現状把握が重要になります。

30代などの若い世代では、入院のリスクは高齢者と比べ低いということは容易に想像できますね。

つばめ数十万円の支出に耐えられる貯金額があると分かれば、医療保険は不要になると思いませんか?

総資産を把握することで過剰な保障を見直すことができ、結果的に不必要な支出の削減に繋げることが出来ます。

②貯蓄目標が明確になる

・1年間で100万円貯める

・年間手取りの30%は貯金する

などの目標はとても分かりやすく、

毎月の給与からいくら貯金に回せばいいのか?

ボーナスはいくら貯金に回せば良いのか?

など1年間全体をみて貯蓄計画を立てることができます。

また、毎年記録していくことで

もう少し貯蓄額あげれそうだな。

今年は教育費がかかるから去年ほど貯めれないから、最低限この貯金額を目標にしよう。

など、年間の目標貯蓄額の調整もしやすくなります。

③リスク許容度が分かり投資に前向きになれる

投資を始めようと思った時に不安に感じるのが、「損したらどうしよう。」という点だと思います。

積立NISAなどの長期投資は、評価額が下がってもコツコツと投資を続けることで数十年後に大きな利益をもたらすことが出来る投資方法です。

しかし、自分のお金がどんどんマイナスになっていくと不安になり売却してしまう人も少なくありません。

自分の総資産の現状把握を行うことで、

今働けなくなっても1年程度は耐えられる現金はありそうだ。

少し投資にお金を回してみよう。

毎月5万円のうち1万円くらいなら損したとしても気にせず積立投資していけるかな。

など、自分のリスク許容度を理解しそれに合った投資行動を取ることが出来るようになります。

つばめ投資で含み損が出ても、

生活に困らない程度の貯金があると分かれば焦って株を売らずにコツコツ積立投資を継続することが出来そうですね。

総資産を把握するオススメの方法

まずは家計金融資産の把握のみでOK

資産には、「家計金融資産」と「実物資産」があると解説しました。

実物資産は、価値が都度変動し、その場ではっきりとした価格が分かりません。

まずは、家計管理に直結する家計金融資産の把握から始めましょう。

年に1回の集計のみでOK

以前、毎月総資産を洗い出して記録していたことがありましたが、

共働きで忙しい中総資産の洗い出しはとても面倒でした・・。

さらに一般的な会社員夫婦であると、毎月集計した所で良くて数万円程度のプラスにしかならず、毎月変わり映えのない数字が続くのです。

つばめ毎月の集計は手間なのに加え、大きく増えない貯金額でモチベーションの維持も大変でした。(途中で面倒になり結局一年続きませんでした)

年1回集計のメリット

- 集計の手間が年1回のみになる

- 手間が減る分継続しやすい

- 1年分の貯金額が数値として出るため、大きく増えた金額を見てモチベーションの維持が出来る

年1回集計のデメリット

- 貯金がどの程度増えているか年に1回しか分からない

毎月の家計簿でプラス収支で終わっているのなら、貯金は少しずつ増えていると評価できます。

忙しい共働きの子育て世帯にとって、年に1回の総資産の集計はメリットの方が大きいためオススメです。

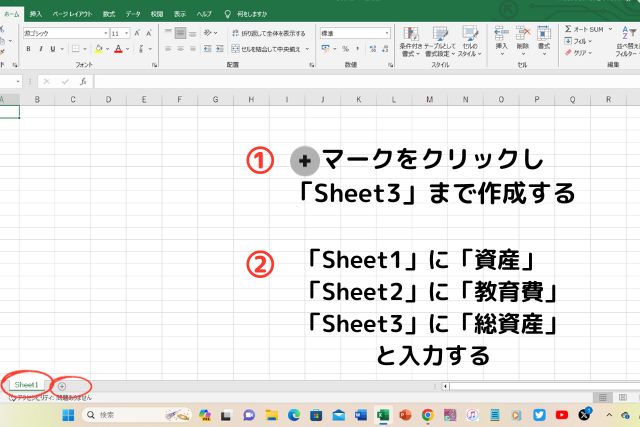

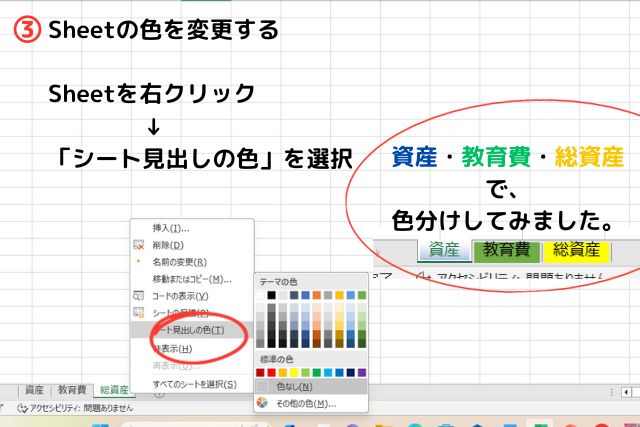

エクセルで集計する

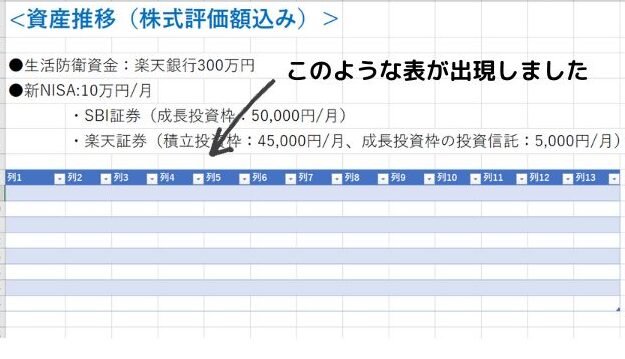

つばめ家では、エクセルの項目を

- 資産

- 教育費

- 総資産

この3つのカテゴリーに分けて集計しています。

エクセルが苦手なつばめが、夫に教えてもらいながら設定した初心者でも出来る設定方法について順番に解説していきます。

つばめ最初の設定さえ頑張れば、あとは毎年数字を打ち込むだけで自動集計してくれるので簡単に続けられますよ。

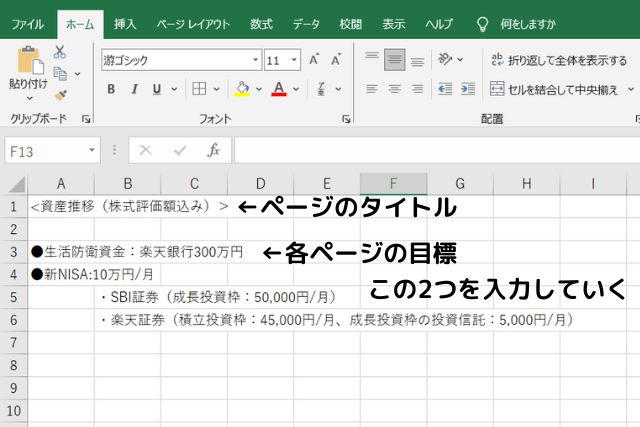

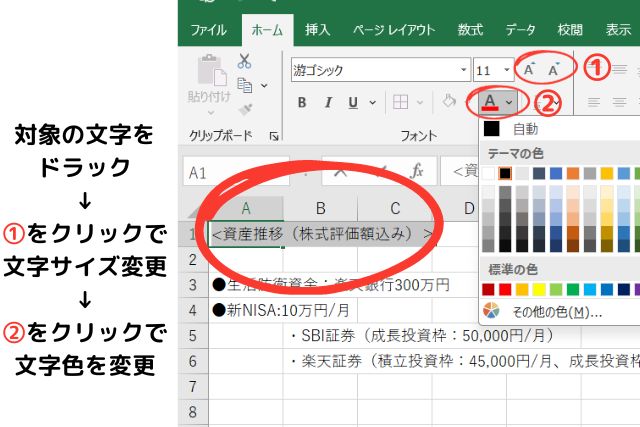

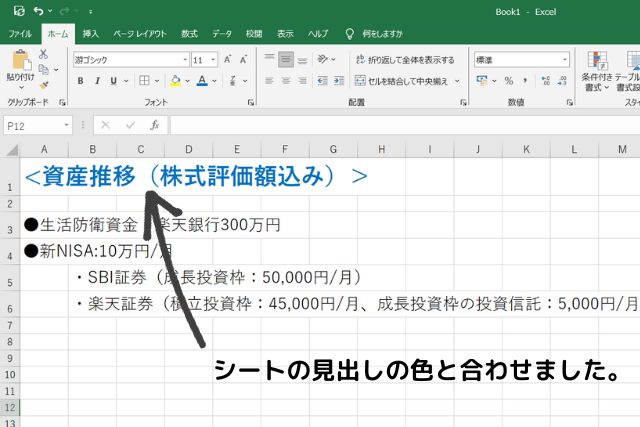

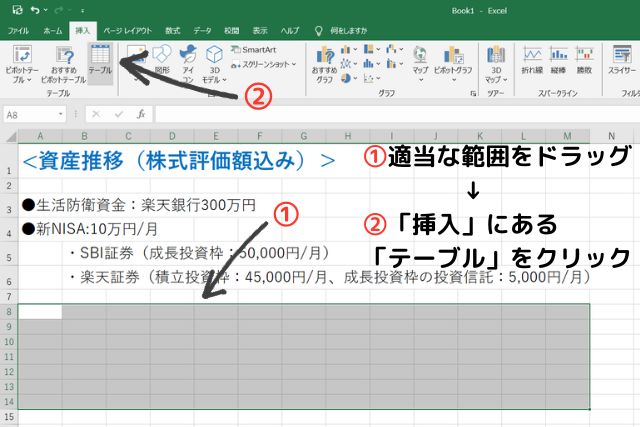

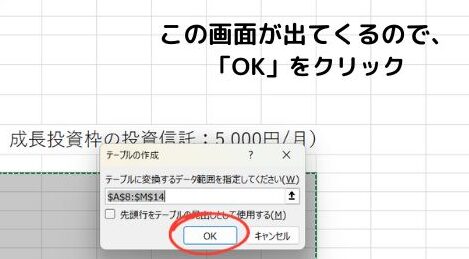

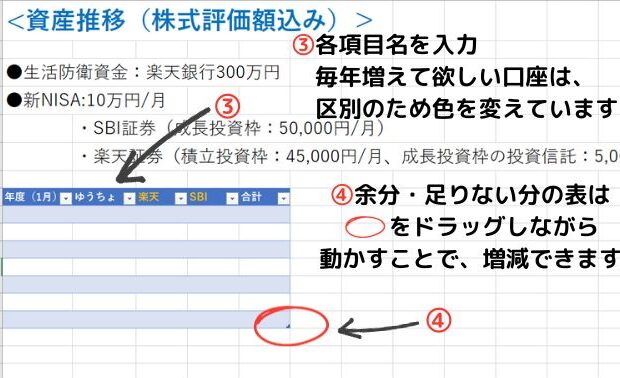

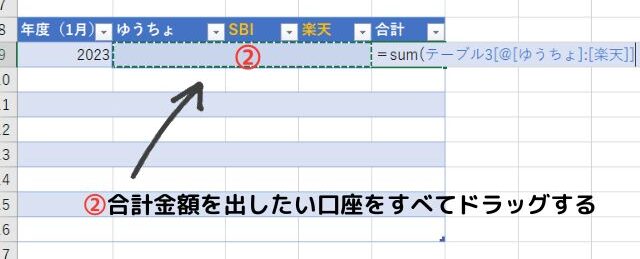

①エクセルを開き、3つのカテゴリーを作る

②各シートに目標金額を入力する

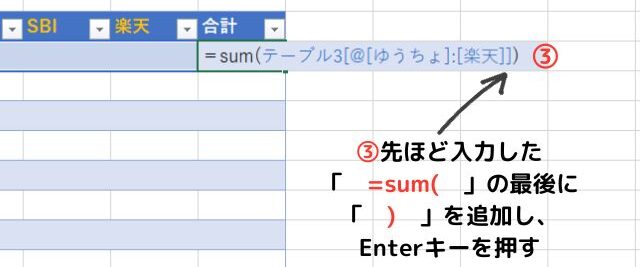

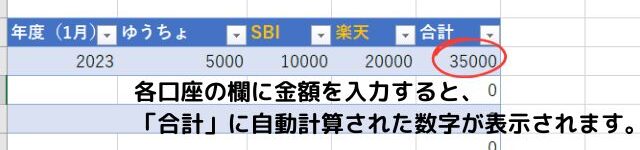

③表を作成する

まとめ

1月や4月は区切りの良い月であるため、家計の総資産を把握する絶好の機会です。

家計管理を今年こそ頑張りたい!

という方は、まずは家計の総資産の把握からはじめてみましょう。

エクセルは設定さえできれば、自動計算もできるためとても便利なツールです。

エクセルが苦手な人でも実践できるよう初歩的な所から解説をしました。

ぜひ参考にしてください。

つばめ1年後総資産が増えるように試行錯誤しながら頑張っていきましょう。

コメント