この記事で出来るようになること

- 家計管理をする上で最初にやるべきことが理解できる

- 家計の現状を把握し、支出の見直しにつなげることができる

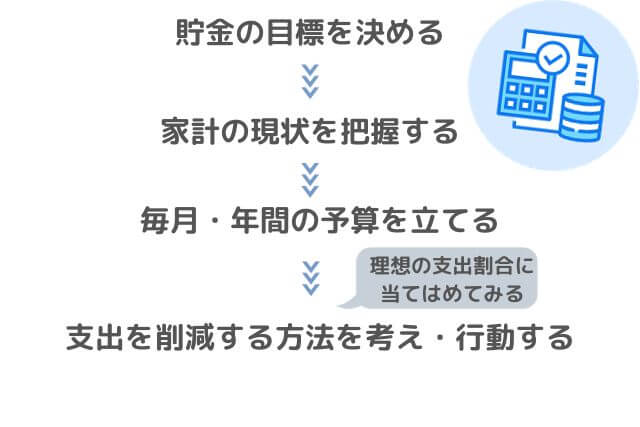

貯蓄を増やす家計管理として、つばめBLOGでは3ステップに分けて紹介しています。

①目標を設定する

②家計の現状を把握する

③予算を立てる

つばめ

つばめ今回はSTEP1【家計簿でお金の流れを把握】の進め方について紹介していきます。

家計管理を始めて貯金をしたいけど、何からはじめれば良いんだろう?

貯金を増やして、投資などの資産運用にも挑戦してみたいな

このような方が、家計管理の最初の一歩を踏み出せる内容になっているのでぜひ見ていってください!

目標を設定する

つばめ

つばめなぜ家計管理をはじめようと思いましたか?

漠然と貯金をしなければという思いで家計管理の方法を調べている方もいるかもしれませんが、

まずは家計管理の目的を明確にしましょう。

【短期目標】

1年以内に達成したい目標

【長期目標】

数年以上先に達成したい目標

漠然と「貯金をしたい」という状況から、具体的な目標設定をすることで、

目標達成のためにいくら貯金すればよいのか?という毎月・ボーナス月の目標貯金額が見えてきます。

つばめ長期目標だけではなく、短期目標も設けることで、家計管理のモチベーションを維持することができますよ。

今後投資を視野に入れている方は、ある程度お金が貯まったらお金を投資へ流していけるよう生活防衛資金の目標金額も決めておきましょう。

生活防衛資金の目標金額の設定方法についてはこちらの記事で詳しく解説しています。

家計の現状を把握する

まず現状を把握していなければ、どこを節約できるのか、毎月の目標貯金額はいくらにするかなど、その後の家計改善に繋げることが出来ません。

①総資産の把握する

現在の貯蓄額と負債金額をを書き出してみましょう。

| 資産 | 負債 |

|---|---|

| ・銀行口座の残高 ・現金貯金 ・投資(現在の評価額) ・不動産 ・保険の解約返戻金(積立金額ではなく、現在解約したらいくら戻るのか?を書き出す) など | ・住宅ローン ・マイカーローン ・奨学金 ・カードローン など |

パソコンをお持ちの方は、エクセルに表を作り書き出すと便利です。

総資産は、計画通り貯金が出来ているのか?家計簿で漏れている用途不明金がないかなど、毎月・半年に1回など定期的に洗い出す必要があります。

毎月末に総資産を書き出していた時もありましたが、

- 毎月だと総資産の金額変動が少ない

- 仕事をしながら毎月総資産を洗い出すのは時間がかかるため面倒

などの理由から、毎月の総資産の書き出しは1年も続きませんでした・・・

つばめ当サイトでは、忙しい共働き夫婦が家計管理を続けられるよう年1回の総資産の集計をオススメしています。

②1か月の収支を把握する

つばめ自分の支出の癖が分かるため、「まずは3か月!」を目標に家計簿をつけてみましょう。

収入

会社員であれば、給与明細で確認することができます。

この時、可処分所得(手取り収入=自分が実際に使えるお金のこと)を書き出しましょう。

支出

【固定費】【変動費】この2つの支出を書き出していきましょう。

【固定費】毎月定額あるいはほぼ定額でかかる支出のこと。

(例)家賃、光熱費、保険、保育料etc

【変動費】毎月変動する支出のこと。

(例)食費、日用品、交際費、被服費、美容費etc

1か月の収支の把握は【家計簿】を使うことで簡単に行えます。

家計簿の種類や書き方、項目についてはこちらの記事で詳しく解説しています。

③年間の特別費を把握する

【特別費】毎月かかる支出ではなく、年に1回程度や一定期間ごとに支払う必要のある費用のこと。

例)税金、年払いの保険料、イベント支出etc

去年の特別費の支出を思い出せるだけ思い出し、各月ごとに特別費を書き出してみましょう。

最初からすべてを書き出す必要はありません。

今回1年かけて特別費を書き出すことで、来年はもっと精度の高い特別費の管理を行うことが出来るようになります。

特別費の管理方法や項目については、こちらの記事で詳しく解説しています。

予算を立てる

家計の目標・現状把握が出来たあとは、実際に予算を立ててみましょう。

つばめまずは1か月家計簿をつけてみて、大体の収支を把握してから行いましょう。

①毎月の収支予算を立てる

理想的な支出割合を参考にし、先月の支出を当てはめて翌月の予算を立てていきましょう。

| 項目 | 目安の割合 |

| 住居費 | 20~30% |

| 保険料 | 3~5% |

| 水道・光熱費 | 7~9% |

| 食費 | 15~20% |

| 交際費 | 7~10% |

| 被服費 | 5~7% |

| 雑費 | 3~5% |

| 教育費 | 5~10% |

| 貯蓄 | 15~20% |

無理に理想的な支出割合に合わせず、参考までにしてもらえれば大丈夫です。

最終的には、家計簿をつけていく中で自分にあった予算を見つけていくことがポイントになります。

まずはお昼のコンビニごはんが多かったな~と思ったら、

翌月は週に1回を目標に頑張ろう!

一回のコンビニ代は500円までにしよう!

など、実現可能な範囲から始めてみましょう。

②特別費の年間予算を立てる

年間の特別費を書き出したもの参考にし、年間でいくらの特別費が必要になるのか計算し出してみましょう。

予算の立て方については上記の【年間の特別費を把握する】に紹介したリンクに詳しく解説していますので、そちらを参照ください。

③貯金計画を立てる

最初に設定した目標金額を貯めるためには、毎月・ボーナス月にいくら貯金する必要があるのかを計算しましょう。

保育料が毎月高くて予定の毎月貯金額が貯められない!

などの場合は、ボーナスをその分多めに貯金へ回す予定を立てるなど工夫しましょう。

最初は毎月の目標の貯金額に多少届かなくても大丈夫。

目標の貯金金額に近づけるよう支出の改善をまた次のステップで図っていきましょう。

まとめ

家計管理における最初のステップは【目標の設定】【現状把握】が重要になります。

それに合わせた【予算】を立てて、理想的な支出割合に当てはめてみましょう。

理想支出額から大きく逸脱しているものに関しては、「何か工夫できないかな?」とムダを省けるよう支出の最適化へ繋げていきましょう。

つばめこのステップを踏むことで、さらに貯蓄を増やしていくことができるようになりますよ。

コメント