この記事からわかること

- 生活防衛資金の必要性と使い道

- 共働き夫婦に必要な生活防衛資金

家計管理や投資を行うためには必要不可欠な【生活防衛資金】について、つばめ家の実例も交えながら解説していきたいと思います。

生活防衛資金とは

病気やケガ、災害や不測な失業などの予期せぬ出来事に対する支出や生活費に対応できるようあらかじめ貯めておくお金のことを指します。

要は、もしもの時の備え金ということです。

一般的には、【車の買い替え代など使う予定が立っているものは含まない】とされています。

つばめ

つばめつばめ家では車の買い替え代や住宅修繕費も生活防衛資金で捻出する予定です。その理由と根拠についても解説していきます。

生活防衛資金を貯めるメリット

・急な出費時の金銭的困窮を避けることができる

・金銭面で安心感を得ることができる

・臆せず投資に取り組むことができる

生活防衛資金を貯めるということは、自分がもしもの時どのくらいの貯金が必要となるのかを理解しているということです。

もしもの時のお金を準備することが出来た!と言う事実があると、余剰金は安心して投資へ回すことができますね。

何にいくらかかるか分からない状態で、ただ現金貯金ばかり増やすことは、死に金を増やしていることと一緒です。

つばめ

つばめ銀行の普通預金は大体0.001%程度で預けるだけではほとんど増えず、インフレで現金の価値も目減りしてしまうのです。

余剰金は積極的に投資へ回していきましょう。

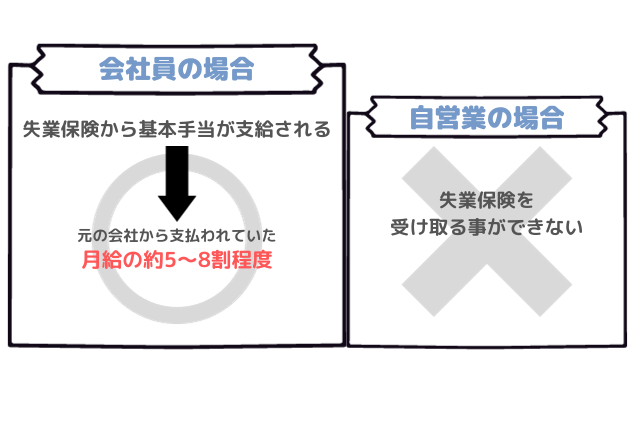

生活防衛資金はいくら貯めればよいのか?

生活防衛資金の一般的な目安

実際は、会社員なのか自営業なのか、独身か扶養家族がいるかによって金額に差が生まれます。

上の図からでも、会社員より自営業の方の方が生活防衛資金がより必要になることは想像がつきますよね。

つばめ家の生活防衛資金はいくらか?

つばめ家は夫婦共働きで会社員のため、自営業の方よりは生活防衛資金は少なめに設定になっています。

| 毎月の支出×6か月分(30万円/月×6か月) | 180万円 |

| 車の買い替え代(中古車想定) | 120万円 |

| トータル | 300万円 |

つばめ家の生活防衛資金は300万円ということになります。

実際には、夫婦二人とも失業して同時期に車も廃車になるという最悪の事態が起こる確率はすごーーく低いと思っているので、保険のために少し多めに生活防衛資金を準備しているという感覚です。

生活防衛資金を設定する中で、上記の図のような生活費と車の買い替え代を想定し貯金していますが、実際にはそれ以外の支出にも生活防衛資金を活用しています。

生活防衛資金の使い道は?

生活防衛資金を300万円と設定し貯蓄しているつばめ家ですが、その生活防衛資金の使い道について紹介していきたいと思います。

①入院医療費

入院費(高額になりやすい):生活防衛資金から捻出

通院費(高額になりにくい):「特別費」から捻出

特別費関しては下記の記事でも詳しく記載していますので参照ください。

入院に関しては、年収によって異なりますが自己負担約9万円前後と高額な医療費が発生します。

つばめ家は民間の医療保険には加入していないため生活防衛資金から支払うようにしています。

※年収370~770万円の方の場合

出典:厚生労働省 高額療養費制度を利用される皆さまへ(平成30年8月診療分から)[PDF形式:669KB]

つばめ日本の医療制度は素晴らしいので、10万円程度のお金を一度に出せるくらい貯金がある家庭は民間の医療保険は不要と考えます。

②住宅修繕費

つばめ家では2年前に一条工務店で平屋新築を建てました。

一条工務店は外壁タイルなこともあり一般的な木造住宅より修繕費はかからないことを想定していますが、一般的には30年間で500万円程度の修繕費がかかるとされています。

一度に300万円を超える修繕費がかかることはなさそうなので、こちらも生活防衛資金から支払う予定です。

参考資料:2021年“新築一戸建て購入後30年以上住んでいる人に聞く「一戸建て修繕の実態」調査”

③車の買い替え・修理

車の買い替えは中古車を想定しています。

乗れればよいので120万円を想定していますが、300万円近く出せば状態の良いSUVも購入可能と考えています。

つばめ家では車両保険は入っていません。

そのため、車の修理費用はすべて自腹になるため、生活防衛資金から支払う予定です。

④もしもの時の生活費

会社員夫婦のつばめ家は生活費6か月分を想定し生活防衛資金を貯蓄しています。

それに加えて、生活防衛資金(残り120万円)と失業保険の手当をプラスすることで1年間は生活費の心配をしなくてもよいと考えています。

つばめ

つばめそれでも足りないくらい最悪な事態に陥った時は投資を崩して使う予定です。

生活防衛資金以外の通帳預金はなくてもよい

住宅修繕費や医療費、車の購入費用など高額のイメージがありますが、300万円の生活防衛資金で十分対応できるとご理解いただけたのではないかと思います。

よく【医療費貯金】【車の買い替え貯金】【住宅修繕用貯金】と、それぞれ名前をつけて別々に高額の貯金をしている方も見受けられます。

確実にお金を貯められるメリットはありますが、銀行金利が低い現代では貯めたお金以上に増える事はまずありません。

どうしても名前を付けて別に貯金をしたい場合は、1年以内に使用する予定のある支出のみに限定しましょう。

例)固定資産税貯金、自動車税貯金etc

もしそれでもお金が足りない場合は、投資分を引き出して使うくらいの気持ちで十分です。

(一度に300万円以上の出費って庶民ではあまりないのではないでしょうか・・・?)

生活防衛資金の管理方法まとめ

【生活防衛資金】が整っている安心感があるからこそ、資産形成を加速させる手段の1つである【投資】にも積極的に参入することができるのです。

家計管理を始める際に、まずざっくりと【生活防衛資金】の目標設定・貯金からはじめてみましょう。

コメント