マネーフォワードMEは、家計簿アプリ・資産管理アプリの調査で利用率・認知率ともにNo.1を誇るアプリです。

2023年11月には、サービス利用者が1,400万人を突破しました。

参考文献:MoneyForward「『マネーフォワード ME』、家計簿アプリおよび資産管理アプリとして 利用率・認知率No.1に」

実際に、つばめはマネーフォワードMEの無料版を1年間使い倒してみました。

その結果、次のように感じました。

- 家計簿アプリとしては使いにくい

- 資産管理アプリとしては十分活用できる

この記事では、その理由と無料版のおすすめの活用方法について解説していきます。

有名なマネーフォワードME、使ってみたいけど有料は高いし、無料版でも十分なのかな?

このような疑問をお持ちの方の参考になると嬉しいです。

忙しいママナースでも資産2000万円を達成した「家計管理の全体像」は、2000万貯めた!共働き看護師ママの家計管理ロードマップで公開しています。

マネーフォワードMEの無料プラン・有料プランの比較

マネーフォワードMEは銀行口座やクレジットカードを連携すると、毎月の収支を自動で分類・計算し、手間なく家計管理ができるアプリです。

無料での利用も可能ですが、有料プランには以下の2種類があります。

- スタンダードコース:月額500円/年額5,500円

- 資産形成アドバンスコース:月額980円/年額10,700円(投資に特化)

無料会員 | スタンダード | 資産形成アドバンス | |

|---|---|---|---|

| 料金 | 0円 | 月額500円 年額5,500円 | 月額980円 年額10,700円 |

| データ閲覧可能期間 | 過去1年分 | 制限なし | 制限なし |

| 口座の連携可能数 | 4件まで | 制限なし | 制限なし |

| グループ作成 | 1件まで | 制限なし | 制限なし |

| 連携口座の自動更新頻度 | – | 高い | 高い |

| 連携口座の一括更新 | |||

| カードの残高表示 | |||

| 家計資産レポート | |||

| 資産内訳・レポート | |||

| 広告非表示 | |||

| CSVダウンロード | |||

| 負債内訳・推移グラフ | |||

| ポイント・マイルの有効期限の表示・通知 | |||

| カード引き落とし時の残高不足の通知 | |||

| 配当履歴・予測・内訳 | |||

| 資産のタグ付け | |||

| Myポートフォリオ | |||

| 株式の業種別内訳 | |||

| 株式・投資信託の配当利回り別内訳 |

無料版で十分な人

- 連携口座の数が少ない人

- 資産の全体像をざっくり管理したい人

- 現金支出が多く、クレジットカードメインではない人

- まずは家計簿アプリを試してみたい人

有料版がオススメの人

- 連携したい銀行口座の数が多い人

- 資産推移や内訳を手軽に詳しく管理したい人

- 現金を使わずクレジットカードでの支出がメインの人

- 本格的に資産管理をしたい人

マネーフォワードME無料版のメリット・デメリット

〇 資産総額が簡単に分かる

銀行口座や証券口座を連携すると、連携した口座に入っている資産の合計を自動集計してくれます。

また、どの口座にいくら入っているのか?一覧で見ることが出来ます。

自分の各口座へいちいちログインしてそれぞれの残高を自分で計算する必要がありません。

つばめ

つばめ総資産把握の時短・計算間違い予防が出来る点がとてもメリットだと感じました。

〇 クレジット決済の場合支出を自動振り分けしてくれる

クレジットカードを連携するとすべてのカード決済分は漏れなく支出として計上されます。

家計簿の項目は自分で好きなように設定することができ、

ドラックストアでの買い物は「日用品」で登録すると、以降すべてドラックストアでの支出は自動的に「日用品」へ振り分けられます。

手書き家計簿では、すべて手作業で項目別に支出を振り分けなければなりません。

その手間がない点はメリットかと思います。

〇 シンプルなデザインで操作性が良い

広告はそんなに邪魔にならない

広告がクリックしたい所にあったり、全面に出てきたりなど、広告邪魔だなぁ~とイライラした経験はありませんか?

マネーフォワードMEの無料版には広告が表示されてしまいますが、操作に邪魔となる所に表示されないため、

利用していて邪魔だな~鬱陶しいなぁ~と感じることはありませんでした。

シンプルで分かりやすい

- 家計簿の項目のアイコンがシンプル、色分けされており分かりやすい

- 家計簿の集計が円グラフで表示され分かりやすい

- ムダな装飾がなく見やすい、飽きない

見た目はもちろんシンプルで分かりやすいのですが、

操作もシンプルで分かりやすいため特別な説明がなくても、項目をタッチしその通りに操作するだけですぐに設定作業を行うことができます。

✖ 銀行口座が4つしか連携できない

マネーフォワードMEを無料版で使用する場合の最大のデメリットと言えます。

夫婦別財布でない場合、夫婦それぞれの銀行口座を登録する必要があります。

マイホイスコム株式会社が2021年に実施した【銀行の使い分け】に関するアンケート調査(第3回)によると、

一人当たりの銀行口座の保有数は3口座以上が約7割を占めることが分かります。

家計管理方法が夫婦別財布でない場合、

正確な資産・家計把握のためには夫婦それぞれの銀行口座を連携する必要があります。

そうなるとマネーフォワードME無料版だけでは家計・資産管理を一括管理するには力不足になります。

✖ 銀行口座の再連携が面倒

セキュリティーの関係で、3週間~1か月おきに登録している銀行口座の再連携が必要になります。

これは、無料版・有料版関係なく行う必要があるものです。

楽天などのネットバンクは、普段楽天銀行アプリにログインするようなイメージで、

Googleのパスワードマネージャーなどで銀行口座のID・パスワードを登録しておけばすぐに再連携できるのでそこまで手間ではありません。

一方ゆうちょは「生体認証」でログインすると正常に連携出来ない場合があり、公式サイトでは「お客様番号の入力」→パスワードの入力の方法を推奨しています。

参照:MoneyForward「ゆうちょ銀行」の連携ができない場合の対処法

毎回ゆうちょダイレクトの紙にかかれているお客様番号とパスワードを見ながら打ち込むのがとても手間になります。

つばめ

つばめ無料版では4口座しか登録できませんが、連携口座が増えれば増えるほど再連携の手間が増えるのはデメリットですね。

✖ 1年分の記録しか見られない

手書き家計簿や自分のエクセルでの家計簿・資産管理表は自分が紛失やデータ削除しないかぎり記録は残ります。

しかし、マネーフォワードME無料版では過去1年分の記録しか見ることが出来ません。

前年度と比較して・・ということができなくなりますので、無料版だけでは総資産・家計管理の機能をすべてまかなうことが難しくなります。

家計簿として利用する場合の欠点

〇〇PAYで決済した場合、すべて「電子マネー」へ振り分けられる

つばめ家では、ポイント還元率がお得な楽天PAYが使える店では、楽天PAYを利用しています。

〇〇PAYで決済した場合、家計簿ではすべて「電子マネー」として振り分けられます。

「電子マネー」で振り分けられた支出は、「ダイソーで使った」「外食で使った」などの店名が表示されず金額のみの表示になります。

レシートや記憶を頼りに何に使った支出なのかを思い出し、項目の振り分けを手動で行わなければいけません。

家計簿アプリのメリットは、自動で項目分け・集計してくれるため手間が少ない点が1つ挙げられますが、

楽天PAYを日常的に使うつばめ家では、家計簿の完全自動化は難しく手間でした。

未分類の項目は自分で振り分けが必要

Amazon楽天などのネットショッピングは「未分類」に振り分けられます。

ネットショッピングの場合〇〇PAYなどの電子マネー決済と違い、決済した店名や商品名が表示されます。

そのため、支出項目の振り分けのハードルは電子マネーより下がりますが、日常的にネットショッピングする方は手動で項目分けする手間が増えてしまいます。

現金支払いの場合は手入力が必要

マネーフォワードMEは、連携している口座・クレジット情報の収支しか集計することができません。

現金支払いの場合は、自分で項目・支出の内容・金額を手入力しなければいけません。

手書き家計簿も併用すると無駄使いの把握に最適

マネーフォワードMEは資産管理に非常に便利ですが、家計簿アプリのデメリットとして「支出の内容を振り返りにくい」という点があります。

支出を自動で集計してくれる反面、金額だけを確認していると細かい無駄遣いに気づきにくくなることがあります。

そこで、手書き家計簿を併用すると、支出を記入する過程で

- 「今月外食が多いな」

- 「コンビニに行きすぎたかも」

など、無駄遣いをタイムリーに発見することができます。

無駄遣いに気づき、改善することが貯金を増やす近道です。

つばめ実際に家計簿アプリと手書き家計簿を使ってみましたが、無駄使いに気づき改善する点では手書き家計簿に軍配が上がると感じました。

おすすめの手書き家計簿

ハウスキーピングブック

- 高級感のある表紙で中身もシンプル

- ポケットや下敷きもついており使い勝手がよい

- おしゃれなデザインで家計簿を開くのが楽しみになる

- 毎月の収支把握のページの余白が少ない

つばめ追加で記入・メモしたい場合は、付箋やメモ帳を貼り付けるなどで対応してみてください。

学研ステイフル ムーミン家計簿

- フルカラーでページをめくるたびにイラストが変わるため、楽しく続けることができる

- 一日おきにメモ欄が準備されており、支出の詳細や特記事項などを記載できたり使い勝手が良い

- 毎月の収支把握以外の+α機能のあるページが充実している

- 1週間で見開1ページであるため、1か月分のページ数が多い

1週間で見開き1ページの作りでのため、月末の集計作業や、支出の書き出しがを1週間分以上溜めた場合、作業が手間になりやすいです。

つばめ内容は充実しているため、こまめにに記録することが苦ではない方には使いやすい家計簿かと思います。

ざっくり家計簿

- フリー項目で自由にカスタマイズしやすい

- 1か月分が見開き1ページで完結するため使いやすい

- シンプルな内容のため、【医療費】などの+α機能のページはない

つばめ+α機能が欲しい場合は、別のノートやルーズリーフに自作するなどで対応しましょう。

それぞれ特徴の違うオススメ家計簿を紹介しました。

手書き家計簿を活用することで、アプリだけでは気づきにくい無駄遣いも把握できます。

つばめ家計簿が続くか不安な場合は、100円均一の簡単な家計簿から試してみるのもおすすめです。

資産管理ツールとして利用する場合の利点

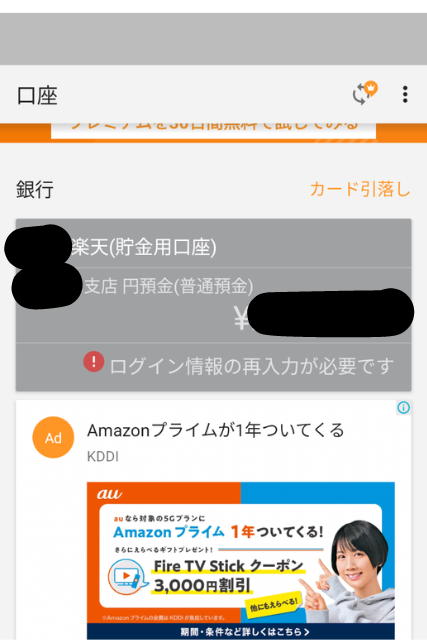

資産が簡単に分かる

連携した口座の株式、現金、投資信託の金額とその合計をすべて集計することができます。

(無料版ではグラフ表示はされず、画像のように各項目の金額のみです)

夫婦それぞれの証券会社、貯蓄用銀行口座など、

毎月毎年増えていって欲しい4口座のみを厳選して連携することで、自分が確実に資産を増やしているのかをアプリ1つで簡単に確認することができます。

- マネーフォワードMEで連携した証券口座、貯蓄用口座

- 生活費口座

- 給与振り込み口座

それぞれの残高を確認し、エクセルなどでまとめることで総資産表を作成することができます。

つばめマネーフォワードME無料版を利用することで、4口座を個別で確認する手間が減るため資産管理の補助的な役割を発揮してくれます。

▼エクセルを活用した総資産の把握方法を知りたい方はこちらの記事を参考にしてください。

結論:資産管理のツールの1つとして利用するなら無料版でも十分

マネーフォワードME無料版では4つの銀行口座を連携することができます。

しかし、家計の総口座数が4つに収まらない家庭がほとんどかと思います。

その場合、総資産を把握するためには有料版を契約するか、無料版+エクセルなどの別ツールを利用する必要があります。

有料版契約しても自分に合うか分からない・・

毎月約500円の支出はもったいなく感じる・・

このような方は、

まずは、マネーフォワードMEを総資産把握の補助的な役割として活用してみましょう。

その作業が手間で、自動化できる方が自分に合っている!と思うようなら

「有料版の30日間無料お試し」をやってみましょう。

まとめ

マネーフォワードMEは、家計・資産管理において押さえておくべきツールの1つです。

ただ自分に合う合わないがありますので、実際に無料版や有料版を試してみてマネーフォワードMEとの付き合い方を探していきましょう。

便利なマネーフォワードと手書き家計簿を併用することで、支出のムダに気づきやすくなるため家計管理初心者にオススメです。

つばめ家の家計管理は、

・家計簿は手書き

・マネーフォワードMEは無料版を総資産把握のためのツールの1つとして活用

この方法で落ち着きました。

家計管理×マネーフォワードMEの使い方の1つとして参考になると嬉しいです。

つばめ家計と育児を賢く整えて、今を楽しむためのお金の使い方(カケ育)を発信しています。

忙しい共働きナースの私でも2000万円貯められた「家計管理ロードマップ」も、ぜひ参考にしてみてくださいね。

コメント