2024年1月から新しい制度「新NISA」がスタートしました。

ニュースやSNSでよく聞くけれど、

- 旧つみたてNISAと何が違うの?

- 新NISAが始まったなら買い直した方がいいの?

- 今まで積み立ててきた旧NISAはどうするの?

このような疑問や不安を感じている方も多いのではないでしょうか。

特に、これまで旧つみたてNISAで積立を続けてきた人にとって、

一度売却して新NISAで買い直すべきなの?

これは迷いやすいポイントです。

この記事では、実際に旧つみたてNISAを4年間運用している私の実績をもとに、以下の内容を分かりやすく解説します👇

- 旧つみたてNISAと新NISAの違い

- つみたてNISA4年目のリアル運用実績

- 旧つみたてNISAは買い直しするべき?継続すべき?

新旧それぞれのNISAの仕組みを理解すると、やるべきことがシンプルになります。

つばめ

つばめ迷っている方は、ぜひ最後まで読んで判断の参考にしてください。

旧つみたてNISAと新NISAの違い【わかりやすく比較】

2024年からスタートした「新NISA」。

名前は似ていますが、旧つみたてNISAとは制度が大きく変わっています。

特に大きな変更点は次の3点です。

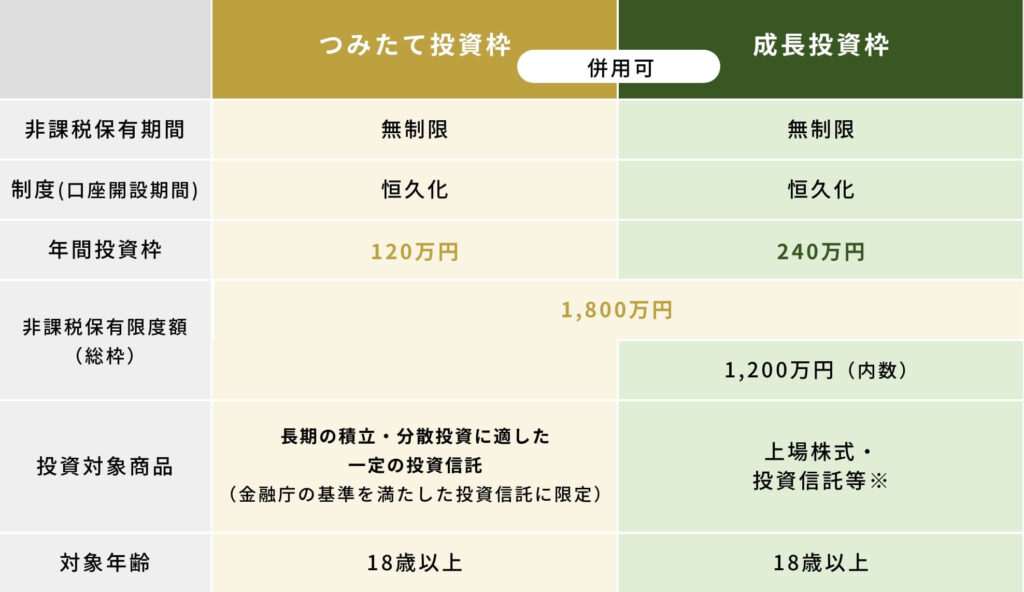

- 年間の投資上限額が大幅に拡大

- 非課税期間が20年 → 無期限に

- つみたて投資枠と成長投資枠が併用できる

まずは、旧つみたてNISAの仕組みから簡単に整理していきます。

旧つみたてNISA(〜2023年)

旧つみたてNISAは2023年で新規投資が終了しています。これから投資を始める方は新NISAのみ利用可能です。

- 年間投資上限:40万円

- 非課税期間:20年

すでに積み立てていた分は、今後も利益が非課税のまま運用可能。分配金の再投資も継続されます。

ただし、非課税期間終了後は課税口座へ移行され、引き続き保有する形になります。

また、旧制度では【一般NISA × つみたてNISAの併用が不可】でした。

つばめ我が家では、夫は一般NISA、妻はつみたてNISAのように役割分担して運用していました。

新NISA(2024年〜)

引用画像:金融庁「NISAを知る」

新NISAでは制度が大幅に拡充されています。

- 年間投資枠:40万円→120万円(成長投資枠と併用可)

- 非課税期間:20年→無期限

- 旧制度と異なり、柔軟に投資方法を選べる

旧制度では、40万円/年積立ができる人も、1万円/年しか積立ができない人も20年後には非課税期間が終了してしまいます。

そのため、口座開設後は満額40万円/年を埋めていかないともったいないという焦りがありました。

新NISAであれば、非課税保有期間が無制限へ変更となっているため、現在貯金が難しい家庭でも少しずつ無理のない範囲でつみたて投資を始めることができます。

旧つみたてNISAの運用実績(2024年現在)

まずは、つばめ家が実際に利用してきた旧つみたてNISAの運用状況をご紹介します。

- 2020年3月に運用開始(2024年で丸4年)

- 毎月33,333円を自動積立(総額 約1,433,349円)

- 海外株式インデックスを中心に4銘柄へ分散投資

つみたてNISA開始当初の状況

つみたてNISAを始めた2021年3月頃は、ちょうど新型コロナウイルスで世界が混乱していた時期でした。

株式市場は大きく下落し、たとえば米国株指数のS&P500は20%以上下落。

こうした局面は「弱気相場」と呼ばれ、多くの投資家が不安になるタイミングです。

当然、私のつみたてNISAも例外ではなく、運用開始直後は数千円の含み損が続く状況でした。

つばめ

つばめ始めたばかりなのにマイナス…続けて大丈夫?

正直、不安で楽天証券アプリを一日に何度も開いていました(笑)

それでも継続できた理由

不安な値動きでも積立をやめずに続けられたのは、次の考え方を理解していたからです。

- 積立投資は長期運用(15年以上)でプラスになる確率が高い

- 株価が安い時にも買い続けることで、将来大きなリターンにつながる

当時は投資初心者でしたが、YouTubeや書籍で知識を身につけていたことが大きかったです。

つみたてNISA現在の状況

2024年4月10日時点の運用状況は、+919,387円(含み益)となっています。

もしこの期間、普通預金(年利0.002%)に100万円を預けていた場合、1年後の利息はたったの約20円程度です。

この含み益は、コロナショックで含み損が続き、景気の先行きが不安なニュースで溢れている中でもコツコツ投資を続けることが出来た結果です。

今では、円安・物価高・賃金上昇の遅れなど、現金を銀行に置くだけでは資産が増えにくい時代です。

つばめ投資 × 長期積立 × 非課税制度(NISA)を活用することが、これからの資産形成では「当たり前の選択」になりつつあります。

旧つみたてNISAは売却して、新NISAで買い直すべき?

旧つみたてNISAは売却して、新NISAで買い直すべき?

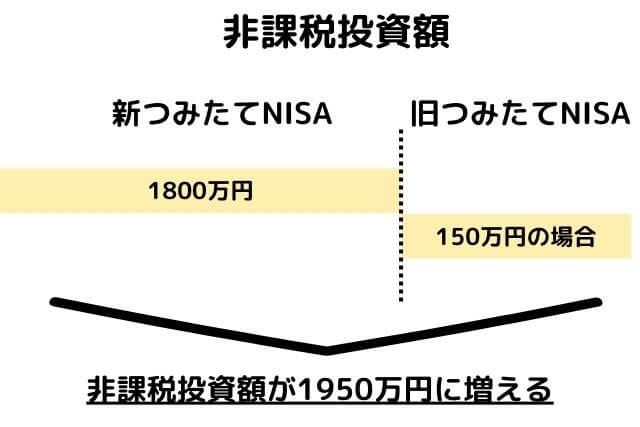

理由は、旧NISAで購入した分は非課税期間が20年間そのまま維持できるからです。

一方で、新NISAの非課税枠は最大1,800万円。

ここまでは自由に投資できますが、枠を使い切った分は課税対象になります。

しかし、旧つみたてNISAで積み立てた分は、この1,800万円枠とは別枠として扱われます。

たとえば、旧つみたてNISAで150万円ある場合、実質の非課税運用枠は「1,800万円+150万円=1,950万円」まで広がるイメージです。

もちろん、1,800万円の枠を埋めるだけでもハードルは高いですが、非課税枠は多いほど将来の利益が守られます。

さらに、旧つみたてNISAの投資信託は、コロナショック時の株価が低いタイミングで買えているケースが多いです。

つばめ長期投資では「安く買った商品ほど伸びやすい」ため、つばめは非課税期間が終わるまで保有し続け、さらなる成長に期待する方針です。

まとめ

新NISAは、長期・積立・分散を前提に続けることで大きな効果が期待できる制度です。

世界経済は成長を続けており、資本主義が続く限り、株式市場は長期的に右肩上がりで推移してきました。

今は、書籍やYouTubeなど無料で投資を学べる環境が整い、少額から始められる時代です。

特に20〜30代など運用期間が長い方は、時間を味方につけられるのが大きなメリットです。

ただし、銀行預金だけではインフレに負けて資産価値が減ってしまう可能性があります。

安心して投資を続けるためには、まず生活防衛資金を確保してから始めることがおすすめです。

「どれくらい現金があれば安心できるのか?」がまだ不安な方は、こちらの記事で詳しく解説しています。

この記事が、これから投資を始めたい方の不安を少しでも減らし、将来の資産形成のヒントになれば嬉しいです。

コメント