毎月、気がつくと給料日前はギリギリ……

家計簿はつけているのに、なぜかお金が残らない

そんな「赤字家計」から抜け出すために必要なのは、気合の節約ではありません。

自分に合った「予算の仕組み」を作ることです。

つばめ

つばめ私はこの方法で赤字家計を卒業し、共働きをしながら資産2000万円を達成することができました。

家計簿をつけているのに貯金できない共働き家庭向けに、今日からできる「予算決めの3ステップ」を解説します。

家計管理の全体像を知りたい方は、私が2000万円貯めるまでに実践したロードマップも参考にしてください。

予算を決める3ステップ

・満足度の高い支出×満足度の低い支出

・削減効果の高い支出×削減効果の低い支出

・収入は少なめに見積もる

・目標の貯金額を先取りする

・先月の反省点を予算へ組み込む

つばめ順に解説していきます。

STEP1:1〜3か月、家計簿をつける

家計簿の項目をどう分ければいいか迷う方は、まずは以下の「3つの大きな枠」だけ意識してみてください。

- 固定費:毎月決まって出ていくお金(家賃、通信費など)

- 変動費:やりくりで変わるお金(食費、日用品など)

- 特別費:たまに発生する大きな出費(税金、イベント費など)

家計簿を3か月ほどつけると、自分のお金の使い方のクセが見えてきます。

ここで重要なのが、次の2つです。

【満足度の高い支出】×【満足度の低い支出】

【削減効果の高い支出】×【削減効果の薄い支出】

支出の満足度を考える

お金を使っているのに満足度が低い支出は、真っ先に見直すポイントです。

- お腹を満たすだけの外食 → 作り置き・冷凍食品

- 仕事中のコンビニ弁当 → 弁当 or カップ麺

- ペットボトル飲料 → マイボトル

- すぐ飽きる服 → 中古で購入

つばめ我が家では、満足度の低い支出を減らすだけでストレスなく支出を下げられました。

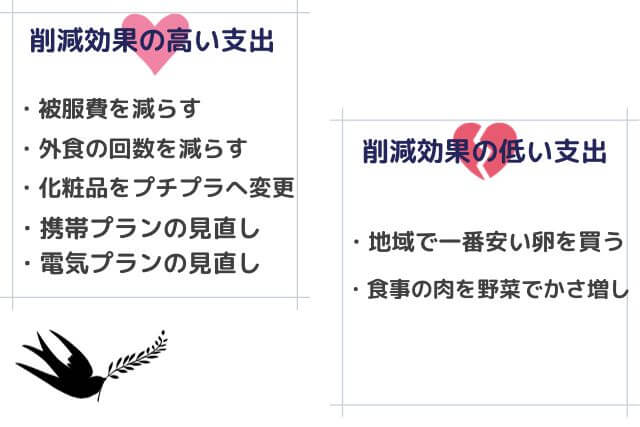

削減効果の高い支出を優先する

食費を削っても「1回100円の節約」では限界があります。

まず見直すべきは固定費などの削減効果が高い支出です。

- 通信費

- 保険: 不要な保険を見直し掛け捨てのみへ(養老保険→収入保障保険へ。月約13000円削減)

- サブスク など

つばめ

つばめ実際、養老保険から収入保障保険へ切り替え、毎月約13,000円の固定費が削減できました!

保険の見直しについて、いきなりFP相談などハードルが高いと感じる方は、匿名で保険診断ができるアプリから気軽に試してみましょう。

\スマホで5分!匿名保険診断/

つばめ

つばめ証書を撮影するだけで専門家が客観的に見てくれるので、無理な勧誘が不安な方でも安心して試せますよ。

STEP3:毎月の収支をもとに予算を決める

ここでは3つのポイントがあります。

- 収入は少なめに見積もる

- 貯金を先取りする

- 先月の反省を予算に反映する

つばめ順に解説していきます。

① 収入は少なめに見積もる

残業代やボーナスは不安定です。

これを当てにして予算を立てると収入が減った月に一気に赤字になります。

基本給だけで生活できる予算を作り、残業代は貯金や投資へ回しましょう。

つばめ我が家では、残業代はすべて資産形成用資金にしています。

生活防衛資金を貯められていない方は、まずは生活防衛資金の確保を優先しましょう。

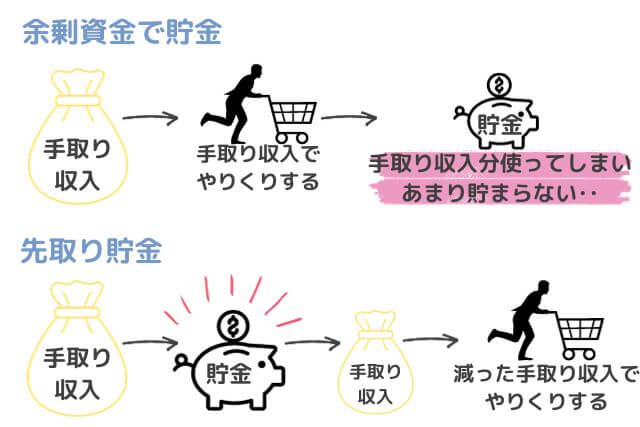

② 貯金を先取りする

余ったお金を貯金しようとすると、その月によって貯金額がバラバラになります。

最初から貯金分を除いたお金で生活することが確実に貯まる方法です。

税金・車検・年払い保険など年に数回しか払わない支出を「特別費」と言います。

これを用意していないと、年間で見ると貯金できていない原因になります。

つばめ

つばめ毎月の収支は少しプラスなのに、特別費を貯めていなくて年間を通してみるとほとんど貯金できていない・・

家計管理初心者の方はこのような状況になりがちです。(←つばめも経験者です)

月々いくら貯めればいいか分からない方は、まず年間の大型出費を書き出すことから始めてみてください。

特別費積み立ての考え方・予算の立て方についてはこちらの記事を参考にしてください。

③ 先月の反省を予算に反映する

- 外食5回 → 4回

- コンビニ週4 → 週3

- 弁当週1 → 週2

いきなり完璧を目指さないことがコツです。

つばめ

つばめ少しずつ目標を上げていくことで、習慣化されるため精神的にも無理せず支出を減らすことが出来ますよ。

STEP4:毎月見直して「自分の正解」を作る

予算は一度決めたら終わりではありません。

毎月、次を確認しましょう。

- 改善した支出は減ったか

- 予算がきつすぎないか

- 貯金が苦しくなっていないか

つばめ無理のないラインを探し続けることで、あなた専用の予算が完成します。

まとめ

赤字家計を抜け出すには「気合」ではなく仕組み作りです。

- 家計簿をつける

- 自分の支出を知る

- 少しずつ改善する

この「仕組み」で家計は必ず変わります。

予算を一度見直したら終了ではありません。

毎月自分の支出について振り返り、

- 改善しようと思っていた支出は改善できたのか?

- どのくらいの予算なら無理せず支出を下げれるのか?

- 毎月の貯金目標によって家計を大きく圧迫し生活の質を落としていないか?

都度見直ししながら、翌月の予算を組み立てていきましょう。

当ブログは、家計と育児を賢く整えて今を楽しみたい共働きママのための「お金の使い方(カケ育)」を発信しています。

つばめ忙しい共働きナースの私でも、家計管理が続かないところから2000万円まで増やせた道のりをまとめました。

ぜひ参考にしてみてくださいね。

コメント